De energietransitie brengt zowel voor ondernemers als particulieren (woningeigenaren, huurders, VvE’s, Verenigingen van Eigenaren) investeringen met zich mee. Dat gaat over je bedrijfspand of woning, vervoer, energie-producerende apparatuur, bedrijfsmiddelen en het productieproces. Als je zelf onvoldoende geld hebt, waar kun je dan terecht? Ontdek financieringsopties vanuit diverse bronnen.

De kost gaat voor de baat uit. Maatregelen om minder of andere energie te gebruiken kosten je eerst geld voordat ze je geld besparen. Denk aan isoleren, energiezuinige apparatuur, warmtepompen, zonneboiler, zonnepanelen en elektrische bestel- en personenauto’s. Of relatief kleinere energiebesparende maatregelen als radiatorfolie, dubbel glas, tochtstrips en ledlampen.

Naast eigen geld zijn er meer mogelijkheden om investeringen in duurzaamheid te betalen. Zo zijn er fiscale kortingen, subsidies (vaak een deelbijdrage) en financieringsregelingen vanuit de overheid.

Daarnaast zijn er commerciële financiers die financiering gericht op duurzaamheid aanbieden. Denk bijvoorbeeld aan (fondsen van) banken, crowdfunding platforms en andere investeerders.

Banken hebben voor particulieren via het Energie Bespaar Budget (EBB) of Energie Besparende Voorzieningen (EBV) soms mogelijkheden voor een extra bedrag aan hypotheek of rentekorting bij investeren in duurzaamheid.

De Rijksdienst voor Ondernemend Nederland (RVO) voert regelingen uit op het thema duurzaam met aandacht voor energie en milieu-innovaties, energie besparen en duurzaam energie opwekken. In de et subsidie en financieringswijzer vind je de mogelijkheden: Duurzaam ondernemen Rijksdienst voor Ondernemend Nederland

Invest-Nl

Invest-NL is een landelijk werkende organisatie en biedt financiering voor onder meer energietransitie en verduurzaming.

Energiefondsen

In sommige grote steden en de meeste provincies zijn er fondsen die zich richten op energietransitie en duurzaamheid. Ze financieren ondernemers via revolverende fondsen met (achtergestelde) leningen en aandelenkapitaal. Provinciale fondsen zijn er in Groningen, Friesland, Drenthe, Flevoland, Noord-Holland, Utrecht, Overijssel, Gelderland, Brabant en Limburg. Er zijn stadsfondsen in Den Haag, Amsterdam en Utrecht. Klik op de cirkels voor individuele fondsen in het overzicht: Publieke energiefondsen

Crowdfunding

Een aantal Crowdfunding platforms richt zich op duurzaamheid en energie zoals Invesdor en Duurzaam Investeren.

Zonnepanelen

Het platform ZonnepanelenDelen biedt financiering tussen de 25.000 en 5 miljoen euro.

ASN Bank financiert duurzame projecten vanaf een kredietaanvraag van 2 miljoen: ASNBank zakelijke financiering aanvragen. Denk aan windenergie, zonne-energie en duurzaam bouwen.

Bank Nederlandse Gemeenten (BNG) heeft het een landelijke BNG Bank Duurzaamheidsfonds. Als zakelijke initiatiefnemer kan je bijdragen aan de duurzaamheidsdoelen van gemeenten of provincies op ecologisch gebied zoals duurzame energieopwekking en energiebesparende maatregelen.

Participatiemaatschappijen richten zich op jonge snelgroeiende bedrijven en op scaleups en andere snelle groeiers. De brancheorganisatie NVP, Nederlandse Vereniging van Participatiemaatschappijen, biedt een overzicht van Leden (nvp.nl)

Geld om te ondernemen, dat is financiering. Ontdek de ontwikkelingen in financiering voor het midden- en kleinbedrijf in de jaarlijkse CBS Financieringsmonitor.

Onderzoek mkb zonder zzp

Cijfers uit de Financieringsmonitor 2023 gaan over de periode juli 2022 tot juli 2023. Het onderzoek richt zich op het mkb (midden- en kleinbedrijf), dat bestaat uit bedrijven met minder dan 250 werkzame personen. Bedrijven van zzp’ers (met één werkzaam persoon) zijn niet onderzocht.

Cijfers in het kort

15 procent van alle mkb-ondernemingen heeft behoefte aan nieuwe externe financiering. Het gaat om vreemd vermogen of om eigen vermogen dat buiten het bedrijf of buiten het eigen geld van de ondernemer wordt gezocht. Van de bedrijven met een financieringsbehoefte verkent 74 procent de mogelijkheden. Bij 13 procent zijn de mogelijkheden al bekend. Van de bedrijven die zich hebben georiënteerd of die al bekend waren met de mogelijkheden, besluit 51 procent een financieringsaanvraag te doen. Daarvan is 86 procent succesvol. Zij krijgen het aangevraagde bedrag geheel of gedeeltelijk.

Behoefte aan financiering blijft gelijk

De behoefte aan nieuwe externe financiering tussen juli 2022 en juli 2023 is vergelijkbaar met het voorgaande jaar. Toen had 16 procent van het mkb financiering nodig, nu 15 procent. De behoefte aan nieuwe externe financiering is voor alle sectoren vergelijkbaar met de vorige meting. Bedrijven in de sectoren landbouw en nijverheid (industrie, bouw, energie) hebben net als vorig jaar het vaakst een financieringsbehoefte: respectievelijk 22 en 25 procent. Bij jongere bedrijven is het percentage bedrijven met financieringsbehoefte hoger (20 procent) dan bij oudere bedrijven (14 procent). Bedrijven die geen externe middelen zoeken, doen een beroep op intern geld, willen onafhankelijk blijven van geldschieters, of zien geen kansen om te groeien.

Lagere solvabiliteit en liquiditeit

Bedrijven met een externe financieringsbehoefte hebben een lagere solvabiliteit en liquiditeit dan bedrijven zonder behoefte aan externe financiering. Zij kunnen dus minder goed voldoen aan hun betalingsverplichtingen op zowel lange als korte termijn. Deze verschillen zijn statistisch significant.

Bank blijft belangrijkste kanaal voor oriëntatie

60 procent oriënteert zich via de bank. Dit kanaal gebruiken ondernemers wel minder: in 2019 was dit nog 80 procent. Na de bank worden de accountant en financieel adviseur het vaakst als informatiekanaal gebruikt.

Minder financieringsaanvragen, maar gezochte bedrag neemt toe

Van de mkb-bedrijven die behoefte hebben aan financiering én zich georiënteerd hebben op de mogelijkheden (of al bekend waren met de mogelijkheden), doet 51 procent een aanvraag. Voor het derde jaar op rij is het aantal bedrijven afgenomen dat tot een financieringsaanvraag komt. Vorig jaar was dit percentage nog 56 procent. De meest voorkomende reden om na oriëntatie toch geen aanvraag te doen, is dat er toch intern gefinancierd kon worden.

Bedrag stijgt

Het gezochte bedrag aan externe financiering is, met een mediaan1) van 250 duizend euro, twee keer zo hoog als vorig jaar (125 duizend euro). Daarmee zet de toename van het gevraagde bedrag verder door; in de Financieringsmonitor van 2021 was het mediane gezochte bedrag nog 99 duizend euro. De mediaan betekent dat de helft van de aanvragers een lager bedrag zocht en de andere helft een hoger bedrag.

Succespercentage daalt, rente stijgt

Dit jaar is het percentage bedrijven met een deels of geheel succesvolle aanvraag 86 procent. Dit is lager dan vorig jaar toen dit 91 procent was, maar wel hoger dan in 2020 en 2021. Deze afname is zichtbaar bij alle grootteklassen behalve het middenbedrijf. Daar nam het aandeel licht toe. Het percentage succesvolle aanvragen neemt toe naarmate de bedrijfsomvang toeneemt.

Rente

De mediane vaste rente die mkb-bedrijven dit jaar betalen is 5,1 procent en is toegenomen ten opzichte van vorig jaar. Toen was de mediane vaste rente nog 3,8 procent. Ook de variabele rente is dit jaar gestegen ten opzichte van de jaren hiervoor.

Startups kijken vaker naar financiering voor eigen vermogen

Het mkb oriënteert zich vaker op financieringsvormen die betrekking hebben op het vreemd vermogen dan op eigen vermogen. Dit is hetzelfde als in eerdere versies van de Financieringsmonitor. Bedrijven kunnen zich op meerdere vormen tegelijkertijd oriënteren. Bedrijven verdiepen zich het vaakst in een banklening, gevolgd door leasing en een rekening-courant.

Opvallend is dat bedrijven die zichzelf typeren als startups en dochterondernemingen zich veel minder vaak oriënteren op bankleningen dan andere bedrijven; respectievelijk 37 en 31 procent. Dochterondernemingen oriënteren zich, behalve op bankleningen, op andere vormen van financiering zoals een rekening-courant of een achtergestelde lening. Startups zijn vaker geïnteresseerd in vormen van financiering die het eigen vermogen aangaan, zoals durfkapitaal, participatiemaatschappijen of business angels. In vergelijking met het totale mkb worden deze vormen ook vaker verkend door innovatieve bedrijven en bedrijven in de sector informatie en communicatie.

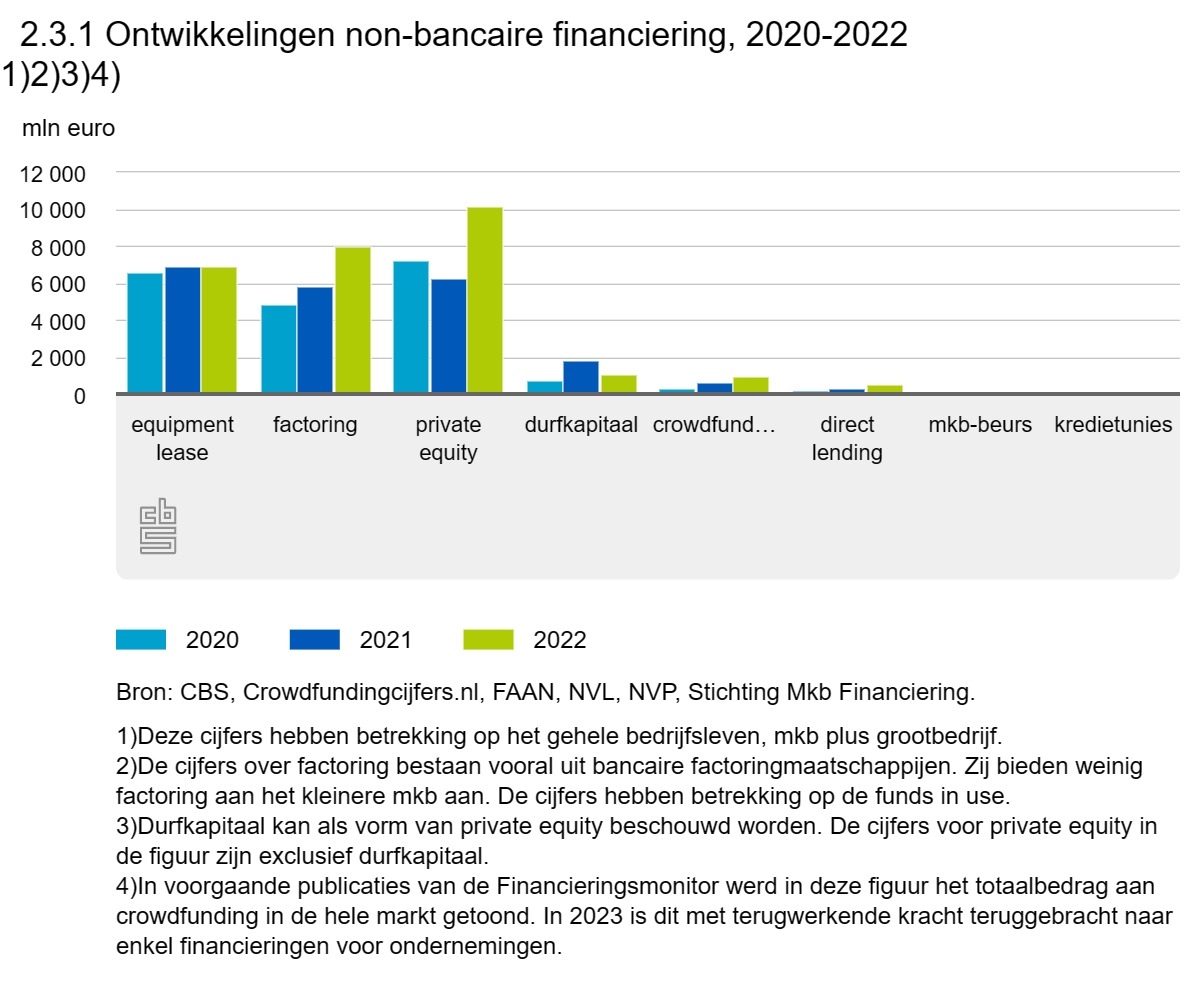

Financiering steeds vaker via non-bancaire alternatieven

De schok van de coronacrisis heeft de continue groei, die veel non-bancaire financieringsvormen in het afgelopen decennium kenden, tijdelijk onderbroken, maar in 2021 herstelde deze markt zich direct. De non-bancaire financieringsmarkt groeide in 2022 verder met 21 procent ten aanzien van een jaar eerder naar een omvang van bijna vier miljard.

Dat de populariteit van financiering buiten banken om toeneemt is ook duidelijk terug te zien in de verhouding bancaire versus non-bancaire financiering. Waar in 2021 nog 23 procent van de nieuw afgesloten financiering in de mkb financieringsmarkt (tot 1 miljoen euro) non-bancair betrof, is dit in 2022 toegenomen tot 27 procent van het totaal. Voor financieringen tot 250 duizend euro is dit aandeel zelfs 45 procent (2021: 42 procent).

Voor grotere financieringen (250 duizend tot 1 miljoen euro) is dit juist hoger (16 procent) ten opzichte van 2022 (12 procent). Het aantal non-bancaire verstrekkingen is met 10 procent toegenomen in 2022 ten aanzien van een jaar eerder. Het aantal verstrekte financieringen vanaf 1 miljoen euro is echter afgenomen, terwijl het totaal verstrekte bedrag in dit segment met 59 procent steeg naar een omvang van 1 miljard euro. Dit betekent dat de gemiddelde omvang van een financiering is toegenomen.

Meer behoefte aan flexibele vormen van liquiditeit

In 2022 waren de grootste volumes non-bancaire financiering in de categorieën equipment lease, factoring en private equity. Voor deze financieringsvormen geldt dat zij zijn toegenomen in omvang ten aanzien van 2021. Het volume aan factoring groeide met 38 procent ten opzichte van een jaar eerder.

Door onder andere de inflatie, gestegen rente en volatiele energieprijzen neemt de behoefte aan deze flexibele vorm van liquiditeit sterk toe (FAAN, 2023): bedrijven hebben weer behoefte aan meer werkkapitaal om de voorraden aan te vullen en hun debiteurenpositie in stand te houden. Ook private equity laat een forse volumestijging zien.

Durfkapitaal

De investeringen in durfkapitaal (1,1 miljard) liggen fors lager dan in 2021 doordat dat een jaar was met een aantal uitzonderlijk grote transacties. De stijgende lijn van de jaren ervoor zet echter door (NVP, 2023). Het volume aan direct lending (rechtstreekse verstrekkingen van een geldverstrekker zonder tussenkomst van een bank of andere partij) ligt in 2022 72 procent hoger dan het jaar ervoor. Ook het aantal verstrekkingen is fors gestegen en ligt 40 procent hoger. Er heeft een verschuiving plaatsgevonden van financieringen boven de 250 duizend euro (- 82 procent) naar financieringen tót 250 duizend euro (+ 63 procent) (SMF, 2023).

Record aan crowdfunding

In 2022 is er voor een record van 972 miljoen euro aan crowdfunding opgehaald door bedrijven. De omvang van de totale bedrijfsfinanciering via crowdfunding is 48 procent gestegen ten opzichte van het voorgaande jaar, en ook het aantal crowdfunding projecten nam toe. Afgelopen jaar waren er 2 800 projecten die financiering hebben ontvangen middels crowdfunding, in 2021 waren dit er nog 2 590; een toename van 8 procent. In 2022 is het aantal crowdfunding projecten voor ondernemingen 15 procent van het totaal aantal crowdfundingen en 90 procent van het totaal opgehaalde volume in de markt (Crowdfundingcijfers.nl, 2023).

Ook bij direct lending was een toename te zien. De ontwikkelingen bij mkb-beurs en kredietunies waren minder duidelijk. Hier gaat het om relatief kleine volumes van enkele miljoenen op totaalbasis terwijl dat alleen al bij private equity meer dan 10 miljard euro bedroeg.

Afwijzing aanvraag

Als de aanvraag wordt afgewezen door de financier is dat het vaakst omdat er sprake is van onvoldoende zekerheden. In iets meer dan één op de tien gevallen zijn er vervolgens wel nieuwe aanknopingspunten.

Onderpand

In iets meer dan de helft van de gevallen met een (deels) succesvolle aanvraag moest er onderpand worden geboden (52 procent). Bij aanvragen bij een bancaire financier was het bieden van onderpand vaker een voorwaarde dan bij een niet-bancaire financier: 71 procent versus 34 procent. Bij aanvragen die bij zowel een bancaire als een non-bancaire financier gedaan zijn is dit percentage 28 procent. Het onderpand bestaat voor 35 procent uit het bedrijfspand en voor 32 procent uit machines en/of apparatuur.

Je huurt al een tijdje bedrijfsruimte, maar overweegt een pand te kopen voor zakelijk gebruik. Of je hebt een pand in je bezit en wilt uitbreiden. Waar kan je naast banken terecht voor financiering? Sproutexpert Bert Wams zet suggesties op een rij. (Bron Sprout)

Je hebt misschien al een tijdje geworsteld met het dilemma: een bedrijfspand blijven huren of kopen. Als je net bent gestart en nog geen track record hebt, geeft huren flexibiliteit. Mogelijk heb je ook nog niet genoeg eigen geld om een zakelijke hypotheek te krijgen. Als je langer aan het ondernemen bent, zijn er meer mogelijkheden.

Voordelen kopen:

Mogelijke vermogensopbouw op lange termijn door waardestijging en/of investeringen

Je bent de baas over het pand en bepaalt hoe het eruit ziet. Je bent niet afhankelijk van voorwaarden van een verhuurder.

Maandelijks lagere kosten mogelijk

Nadelen kopen:

Kosten voor aankoop, financiering en onderhoud

Minder flexibel, je zit voor een langere tijd aan de locatie en ruimte vast. Huur opzeggen gaat vaak sneller dan het verkopen van een bedrijfspand. De ruimte moet passen bij je (groei)plannen.

Hypotheek

Onroerend goed financier je met een hypotheek, een lening met een relatief lange looptijd. Denk aan minimaal 5 jaar, maar vaker 10 à 20 jaar. Voor je zakelijke hypotheek betaal je maandelijks rente en aflossing. Hypotheekvormen zijn de annuïteiten, lineaire hypotheek en aflossingsvrije hypotheek.

Bij een annuïteitenhypotheek blijft het maandelijkse bedrag voor aflossing en rente tijdens de looptijd van de lening gelijk. Je betaalt steeds meer aan aflossing en daardoor dus steeds minder aan hypotheekrente.

Bij een lineaire hypotheek, los je elke maand hetzelfde bedrag af. Je rente is in het eerste jaren hoog en wordt jaarlijks lager. Je maandlasten dalen dus tijdens de looptijd van je hypotheek.

Bij een aflossingsvrije hypotheek los je tussendoor meestal niet af, maar dat kan wel onder voorwaarden. Om een aflossingsvrije hypotheek uiteindelijk terug te kunnen betalen, moet je je bedrijfspand verkopen of herfinancieren, al dan niet met eigen geld. De verkoop van je bedrijfspand moet dan natuurlijk wel voldoende opbrengen.

Eigen inbreng

De meeste banken en andere hypotheekverstrekkers financieren maximaal ongeveer 70% van de marktwaarde van een bedrijfspand. De marktwaarde is de waarde van het pand waarvoor het verkocht zou moeten worden in een concurrerende markt. De lening (hypotheek) in relatie tot de waarde van het object (pand) heet de loan to value (LTV). Met een zakelijke hypotheek heb je dus niet het volledige aankoopbedrag beschikbaar. Je hebt dus ook andere (eigen) middelen nodig. Een voorbeeld: voor de koop van een bedrijfspand van € 250.000 moet je zelf minimaal € 75.000 inleggen.

Bedrag

Vanaf € 50.000 zijn er mogelijkheden. Sommige aanbieders gaan tot € 250.000. Anderen financieren miljoenen.

Kosten

Als je de verschillende aanbieders wil vergelijken is het handig alle kosten en voorwaarden voor de financiering goed in beeld te hebben. Houdt naast rente en aflossing ook rekening met mogelijke afsluitprovisie en een aflosboete bij vervroegd aflossen. En met kosten voor administratieve handelingen bij wijzingen zoals het vrijgeven van zekerheden, wijzigen van de betaling en aflossing of wijziging van de rechtsvorm.

Het Kabinet maakte op Prinsjesdag, 17 september 2019, bekend dat de overdrachtsbelasting op niet-woningen zoals bedrijfspanden, grond voor woningbouw of hotels, stijgt. Per 1 januari 2021 wordt het 7% in plaats van 6%. Voor woningen blijft het verlaagde tarief van 2% gelden.

Financiers

De focus bij onderstaande financieringsvormen ligt op het financieren van een bedrijfspand voor eigen gebruik. Sommigen bieden ook mogelijkheden om een pand als beleggingsobject te financieren.

Banken

Bij de meeste banken kan je via een quick scan een eerste indicatie krijgen van je kansen. Je vult het bedrag in dat je nodig hebt en andere gegevens zoals het eigen vermogen van de onderneming, je winst en eventuele extra eigen inbreng. Banken die een zakelijke hypotheek aanbieden zijn onder meer ABNAMRO, Rabobank, ING en SNS Bank.

Crowdfunding

Bij crowdfunding vraag je investeerders via een platform te investeren. Financiering van vastgoed door crowdfundingplatforms groeit. Crowdfundcijfers.nl meldt dat van 2016 tot en met 2018 271 vastgoed projecten opgeteld 101,2 miljoen euro financierden met crowdfunding. Een vastgoed project financierde gemiddeld 370.000 euro met crowdfunding (de mediaan is 160.000 euro). De forse groei in 2018 kwam door een groei van crowdfunding voor verschillende typen commercieel vastgoed: bedrijfsvastgoed voor eigen gebruik en verhuur, vastgoed voor overnachtingen (hotels en vakantiewoningen) en woningen voor verhuur en verkoop. Veel platforms bieden vastgoedfinanciering. Diverse crowdfundingplatforms specialiseren zich in financiering van vastgoed. Crowdfunding platform Geldvoorelkaar heeft een Vastgoedlening ontwikkeld en ook Collin Crowdfund richt zich nu heel actief op de markt voor commercieel vastgoed. Daarnaast komen er ook steeds meer gespecialiseerde platformen zoals Mogelijk en Fiduciam.

Overbruggingsfinanciering

Fiduciam biedt overbruggingsfinanciering, een korte-termijn lening die veelal wordt gebruikt door ondernemers om in vastgoed te investeren. De overbruggingsfinanciering geeft een vastgoedbelegger de tijd reguliere financiering te regelen.

Swiss Fund biedt bouwfinanciering voor projectontwikkelaars bestemd voor kleinschalige herontwikkelingen. Het kan gebruikt worden voor (een brugfinanciering) voor de aankoop van onroerend goed en is bedoeld voor renovatie, lichte verbouwingen of transformatie van bestaande bouw.

Qredits hypothecair krediet

Microfinancier Qredits biedt een hypothecair krediet. Een hypothecair krediet bij Qredits is een lening tussen de 50.000 en 250.000 euro voor de financiering van zakelijk onroerend goed voor eigen gebruik. De looptijd is 1 tot 20 jaar. Je betaalt elke maand een deel van je lening terug plus rente. Je kiest uit lineaire of annuïtaire aflossing.

Leasing

Verschillende organisaties bieden onroerend leasing aan. Sale en leaseback is ook een optie. Dan verkoop je je pand aan bijvoorbeeld een investeringsmaatschappij en lease je het terug. Lees meer over leasing.

Business angels

Een Business Angel is een ondernemer die zakelijk investeert in ondernemingen. Omdat hij zelf ondernemer is, kan hij je vanuit zijn eigen ervaring bijstaan met raad en daad. Business Angels zijn vooral geïnteresseerd in ondernemingen in de start- en (snelle) groeifase, innovatief en met onderscheidend vermogen. Naast geld zet een business angel kennis, ondernemerservaring en zijn netwerk in om je onderneming te laten groeien. Je moet natuurlijk open staan voor begeleiding en feedback.

Familie en vrienden

Dichtbij huis in je warme netwerk geld ophalen. Het lijkt handig als je familie of vrienden willen investeren. Je hoeft niet meer of slechts voor een beperkt bedrag op zoek naar financiers. Wanneer je goede afspraken maakt, kan zo’n lening een uitkomst zijn. Wees je bewust van de voor- en nadelen.