-In De Ondernemer vertelt voorzitter Stichting MKB Financiering Ronald Kleverlaan over alternatieve financiering.Ondernemers maken steeds meer gebruik van financiering die niet afkomstig is van banken.

De belastingaangifte over 2023 kan vanaf 1 maart. Verzamel alvast informatie over belastingaftrekken, zodat je goed voorbereid bent. Zoals zorgkosten, kosten eigen woning en meer. Lees blog met overzicht aftrek van privé kosten en verdeling over fiscale partners: Belastingaangifte met korting – bertwams (wordpress.com)

Wonen

-Met de energieprijzen van januari 2024 is een gemiddeld huishouden 2 363 euro per jaar kwijt aan energie. Dat is 323 euro minder dan met de energieprijzen (inclusief prijsplafondkorting) en jaarverbruiken van januari 2023, een daling van 12 procent. Deze daling komt voor een groot deel door lagere prijzen: 220 euro op jaarbasis. Lees meer bij het Centraal Bureau voor de Statistiek (CBS) Energierekening 12 procent lager in 2024 | CBS

-De afgelopen weken hebben meer dan 85.000 mensen een aanvraag gedaan bij het Tijdelijk Noodfonds Energie. Om meer huishoudens te helpen hebben de energieleveranciers Essent, Vattenfall, Eneco, Budget Energie, Greenchoice en Innova Energie 8 miljoen euro extra beschikbaar gesteld. De Rijksoverheid vult dit bedrag aan met 16 miljoen. Met deze aanvullende 24 miljoen kunnen circa 38.000 extra huishoudens geholpen worden met het betalen van hun energierekening. Het totale beschikbare budget stijgt hierdoor van 60 naar 84 miljoen euro. Lees meer: Extra middelen voor Tijdelijk Noodfonds Energie | Nieuwsbericht | Rijksoverheid.nl

Nieuws met aandacht voor zaken als sparen, wonen, pensioen, belasting, financiering en ondernemen.

Financiering

500 miljoen extra voor mkb

ABN-AMRO en de EIB (de Europese Investeringsbank) stellen elk 250 miljoen voor nieuwe leningen beschikbaar. Voor investeringen in duurzaamheid gelden aantrekkelijke rentevoorwaarden. Lees meer:

De Financieringsmonitor is een jaarlijks onderzoek van het CBS (Centraal Bureau voor de Statistiek) en geeft inzicht in de ontwikkelingen van financiering voor het midden- en kleinbedrijf. Deze keer o.a.: steeds meer non-bancaire financiering, record aan crowdfunding, lager succespercentage en oriënteren via bank, accountant en financieel adviseur.

Door de gestegen rente de afgelopen jaren is er een duidelijke verschuiving van betaalrekeningen naar spaarrekeningen. In 2023 spaarden Nederlanders ruim 14 miljard euro. Lees meer bij de Nederlandsche Bank: Huishoudens sparen weer evenveel als voor corona (dnb.nl)

Booking.com is verplicht om met terugwerkende kracht tot 1 januari 1999 pensioen als reisbedrijf te betalen voor haar werknemers. De rechter vindt het vooral een online reisbedrijf en niet een IT-bedrijf.

Tussen 1 maart en 1 mei doen miljoenen Nederlanders belastingaangifte. De Belastingdienst vult vooraf veel gegevens in om je aangifte belasting gemakkelijker te maken. Maar belastingaftrekken zijn meestal niet vooraf ingevuld. Dat je hypotheekrente aftrekbaar is, weten de meeste mensen wel. Maar welke belastingaftrekken zijn er nog meer?

Vanaf 1 maart kun je belastingaangifte doen over 2023. Daarbij schakel je misschien de hulp van een accountant, boekhouder, belastingadviseur, familielid of vriend in. Als je de aangifte belasting doet, let dan extra op belastingaftrekken. Deze moet je zelf invullen. Je vindt hieronder belastingaftrekken in verband met je privé-uitgaven. Onderaan klik je door naar belastingaftrekken voor belastingaangifte als ondernemer.

Hulp bij belastingaangifte

Je kunt onder voorwaarden hulp krijgen op een kantoor van de Belastingdienst zelf bij het invullen van de aangifte belasting. Of bel de Belastingtelefoon met je vraag. Ook videobellen is mogelijk.

Veel bibliotheken bieden hulp. In 7 studentensteden zijn er belastingwinkels. Zij organiseren op 9 maart de landelijke aangiftedag. Ouderenbonden en vakbonden zoals de ANBO, KBO-PCOB, CNV en FNV bieden ook hulp.

Belastingaftrekken

Wonen

De belangrijkste aftrek voor je woning is de betaalde hypotheekrente. Ook periodieke betalingen voor erfpacht zijn aftrekbaar. In het jaar dat je een woning koopt, zijn er extra kosten aftrekbaar. Denk aan de kosten van een hypotheekadviseur, taxatiekosten, notariskosten voor de hypotheekakte en kosten voor de aanvraag van Nationale Hypotheek Garantie.

Reiskosten

Als je met het openbaar vervoer naar je werk reist en je betaalt die reiskosten zelf, zijn die kosten onder voorwaarden aftrekbaar. De reis moet bijvoorbeeld langer zijn dan 10 kilometer en je moet minimaal een keer per week naar je werkgever reizen. Als je aan alle voorwaarden voldoet, mag je een vast bedrag aftrekken.

Als je met je auto, motor, brommer, scooter of fiets naar je werk gaat mag je de reiskosten niet aftrekken. Je werkgever mag je wel een onbelaste kilometervergoeding geven: voor 2024 € 0,23 per kilometer, in 2023 € 0,21 per kilometer.

Zorg

Als je zorgverzekering niet alle zorgkosten dekt, kun je die zelf betaalde kosten mogelijk aftrekken. Denk aan behandelingen door een tandarts, mondhygiënist, ergotherapeut, fysiotherapeut, orthodontist, acupuncturist of specialist. Ook een Ivf-behandeling tot een leeftijd van 43 jaar valt daaronder. Voorgeschreven medicijnen boven de wettelijke bijdrage kun je ook aftrekken van de belasting.

Hulpmiddelen zoals steunzolen, een gehoorapparaat, een mondbeugel en aanpassingen aan auto, fiets, computer zijn aftrekbaar. Ook de kosten voor vervoer naar een arts, ziekenhuis of apotheek kun je opvoeren.

Je mag ook zorgkosten aftrekken voor inwonende familie en anderen die je verzorgt. Denk naast eerdergenoemde kosten ook aan extra kleding, beddengoed en kosten om te wassen. Inwonenden kunnen zijn:

je fiscale partner en/of je kinderen tot 27 jaar;

ouders, broers of zussen die bij je in huis wonen en die afhankelijk zijn van jouw zorg;

ernstig gehandicapte personen van 27 jaar of ouder die bij je in huis wonen. Het gaat om mensen met een indicatie voor verblijf in een zorginstelling.

Als je (drempel)inkomen lager is dan een specifiek bedrag, heb je recht op de verhoging specifieke zorgkosten. Je mag dan meer aftrekken dan je hebt betaald voor zorgkosten.

Heb je uitgaven voor specifieke zorgkosten afgetrokken in je aangifte inkomstenbelasting en hierdoor weinig of geen belasting betaald? Onder voorwaarden heb je misschien recht op een tegemoetkoming in de specifieke zorgkosten (TSZ-regeling). Deze hoef je niet zelf aan te vragen.

Premie arbeidsongeschiktheidsverzekering

Als je premie hebt betaald voor een particuliere arbeidsongeschiktheidsverzekering, mag je die premie aftrekken bij je aangifte inkomstenbelasting.

Lijfrentepremie

Als je premies voor lijfrente of een storting hebt gedaan, zijn die bedragen aftrekbaar. Op de website van de Belastingdienst kun je het betaalde bedrag invullen. Dan verschijnt het bedrag dat je mag aftrekken bij het belastingaangifte doen.

Giften

Een gift aan een goed doel mag je aftrekken. De ontvangende organisatie moet een ANBI, Algemeen Nut Beogende Instelling, zijn of een vereniging. Het bedrag moet hoger zijn dan 1% van het drempelinkomen en minimaal 60 euro. Voor periodieke giften geldt geen drempel, wel gelden voorwaarden.

Je geeft jaarlijks hetzelfde bedrag aan dezelfde vereniging. Je mag zelf weten of je je jaarlijkse gift in 1 keer of in meer keren betaalt.

Je betaalt het bedrag 5 jaar achter elkaar. Langer mag ook.

Je hebt vastgelegd wanneer je jaarlijkse gift stopt. Bijvoorbeeld na 5 jaar of als je overlijdt.

Je hebt de periodieke gift vastgelegd in een overeenkomst bij een notaris of in een overeenkomst met de vereniging zelf.

Je krijgt niets in ruil voor je periodieke gift.

Dividend

Als je dividend hebt ontvangen van aandelen, mag je de betaalde dividendbelasting aftrekken van de inkomstenbelasting.

Alimentatie

Als je gescheiden bent, betaal je misschien een bijdrage in de kosten voor levensonderhoud van je ex-partner. De betaalde partneralimentatie mag je in je aangifte inkomstenbelasting aftrekken. Ook andere onderhoudsverplichtingen mag je onder voorwaarden aftrekken.

Heffingskortingen

Afhankelijk van je persoonlijke situatie zijn er diverse kortingen op je belastingaangifte mogelijk. De algemene heffingskorting geldt voor iedereen. Als je werkt, krijg je arbeidskorting. Jonggehandicapten krijgen de jonggehandicaptenkorting. Ouderen met een AOW-uitkering krijgen ouderenkortingen.

Deze kortingen hoef je niet zelf aan te vragen. Je werkgever of uitkeringsinstantie verrekent dit automatisch met je inkomen.

Daarnaast zijn er de inkomensafhankelijke combinatiekorting (IACK) en de heffingskorting voor groene beleggingen. Deze moet je wel zelf aanvragen via een voorlopige aanslag bij de Belastingdienst.

Het IACK is een belastingkorting voor ouders van een kind onder de 12 jaar. Het gaat dan om een werkende alleenstaande of om de minstverdienende ouder bij twee werkende partners.

Als je in een groenfonds belegd of een groen spaartegoed hebt, krijg je extra korting. De Rijksdienst voor Ondernemend Nederland (RVO) heeft een lijst met producten waarvoor deze korting geldt.

Fiscale partners

Als je aan bepaalde voorwaarden doet, ben je fiscaal partner of kun je ervoor kiezen om elkaars fiscaal partner te zijn. Je bent getrouwd of hebt een geregistreerd partnerschap. Of je bent niet getrouwd en hebt geen geregistreerd partnerschap, maar je bent wel ingeschreven op hetzelfde adres. En je voldoet aan een van deze voorwaarden: je hebt een notarieel samenlevingscontract of samen een kind of je bent samen eigenaar van een eigen woning of bij een pensioenfonds aangemeld als pensioenpartners.

Belastingaangiften combineren

Je moet dan samen in overleg de belastingaangiften doen in plaats van twee aparte belastingaangiften. Je kunt dan de inkomsten en aftrekposten zo gunstig mogelijk verdelen over twee partners. Bijvoorbeeld aftrekposten zoveel mogelijk opvoeren bij het hoogste inkomen. De bijtellingen zet je vooral bij het laagste inkomen. Maar je mag niet onbeperkt schuiven met alle posten in de belastingaangiften.

Bedragen schuiven

Posten die je mag herverdelen zijn onder meer het saldo van de inkomsten en aftrekposten van de eigen woning, betaalde alimentatie, spaargeld, beleggingen en schulden (grondslag sparen en beleggen in box 3), zorgkosten en giften. Posten die je niet mag herverdelen zijn ontvangen alimentatie, loon, uitkering, pensioen, reisaftrek openbaar vervoer en betaalde premies lijfrente.

Schuif een paar keer met bedragen en laat het Belastingdienstprogramma daarna de uitkomst berekenen van de belastingaangiften. Zo vind je de optimale verdeling over beide partners met maximale belastingaftrek.

Uitstelbelastingaangifte

Als je voor 1 april aangifte doet, hoor je voor 1 juli of je geld terugkrijgt of geld moet betalen. Een indicatie zie je al in de eindberekening van je aangifte voordat je je aangifte belasting instuurt. Als je wilt, kun je vóór 1 mei uitstel vragen tot 1 september voor het belastingaangifte doen.

De energietransitie brengt zowel voor ondernemers als particulieren (woningeigenaren, huurders, VvE’s, Verenigingen van Eigenaren) investeringen met zich mee. Dat gaat over je bedrijfspand of woning, vervoer, energie-producerende apparatuur, bedrijfsmiddelen en het productieproces. Als je zelf onvoldoende geld hebt, waar kun je dan terecht? Ontdek financieringsopties vanuit diverse bronnen.

De kost gaat voor de baat uit. Maatregelen om minder of andere energie te gebruiken kosten je eerst geld voordat ze je geld besparen. Denk aan isoleren, energiezuinige apparatuur, warmtepompen, zonneboiler, zonnepanelen en elektrische bestel- en personenauto’s. Of relatief kleinere energiebesparende maatregelen als radiatorfolie, dubbel glas, tochtstrips en ledlampen.

Naast eigen geld zijn er meer mogelijkheden om investeringen in duurzaamheid te betalen. Zo zijn er fiscale kortingen, subsidies (vaak een deelbijdrage) en financieringsregelingen vanuit de overheid.

Daarnaast zijn er commerciële financiers die financiering gericht op duurzaamheid aanbieden. Denk bijvoorbeeld aan (fondsen van) banken, crowdfunding platforms en andere investeerders.

Banken hebben voor particulieren via het Energie Bespaar Budget (EBB) of Energie Besparende Voorzieningen (EBV) soms mogelijkheden voor een extra bedrag aan hypotheek of rentekorting bij investeren in duurzaamheid.

De Rijksdienst voor Ondernemend Nederland (RVO) voert regelingen uit op het thema duurzaam met aandacht voor energie en milieu-innovaties, energie besparen en duurzaam energie opwekken. In de et subsidie en financieringswijzer vind je de mogelijkheden: Duurzaam ondernemen Rijksdienst voor Ondernemend Nederland

Invest-Nl

Invest-NL is een landelijk werkende organisatie en biedt financiering voor onder meer energietransitie en verduurzaming.

Energiefondsen

In sommige grote steden en de meeste provincies zijn er fondsen die zich richten op energietransitie en duurzaamheid. Ze financieren ondernemers via revolverende fondsen met (achtergestelde) leningen en aandelenkapitaal. Provinciale fondsen zijn er in Groningen, Friesland, Drenthe, Flevoland, Noord-Holland, Utrecht, Overijssel, Gelderland, Brabant en Limburg. Er zijn stadsfondsen in Den Haag, Amsterdam en Utrecht. Klik op de cirkels voor individuele fondsen in het overzicht: Publieke energiefondsen

Crowdfunding

Een aantal Crowdfunding platforms richt zich op duurzaamheid en energie zoals Invesdor en Duurzaam Investeren.

Zonnepanelen

Het platform ZonnepanelenDelen biedt financiering tussen de 25.000 en 5 miljoen euro.

ASN Bank financiert duurzame projecten vanaf een kredietaanvraag van 2 miljoen: ASNBank zakelijke financiering aanvragen. Denk aan windenergie, zonne-energie en duurzaam bouwen.

Bank Nederlandse Gemeenten (BNG) heeft het een landelijke BNG Bank Duurzaamheidsfonds. Als zakelijke initiatiefnemer kan je bijdragen aan de duurzaamheidsdoelen van gemeenten of provincies op ecologisch gebied zoals duurzame energieopwekking en energiebesparende maatregelen.

Participatiemaatschappijen richten zich op jonge snelgroeiende bedrijven en op scaleups en andere snelle groeiers. De brancheorganisatie NVP, Nederlandse Vereniging van Participatiemaatschappijen, biedt een overzicht van Leden (nvp.nl)

De digitale, kennis- en fysieke infrastructuur laten een positief beeld zien, net als de kwaliteit van leven. Het belastingklimaat, uitvoerbaarheid van regelgeving, financiering (en specifiek durfkapitaal), voorspelbaarheid en stabiliteit van beleid en het sentiment over het bedrijfsleven komen naar voren als belangrijke aandachtspunten.

Geld om te ondernemen, dat is financiering. Ontdek de ontwikkelingen in financiering voor het midden- en kleinbedrijf in de jaarlijkse CBS Financieringsmonitor.

Onderzoek mkb zonder zzp

Cijfers uit de Financieringsmonitor 2023 gaan over de periode juli 2022 tot juli 2023. Het onderzoek richt zich op het mkb (midden- en kleinbedrijf), dat bestaat uit bedrijven met minder dan 250 werkzame personen. Bedrijven van zzp’ers (met één werkzaam persoon) zijn niet onderzocht.

Cijfers in het kort

15 procent van alle mkb-ondernemingen heeft behoefte aan nieuwe externe financiering. Het gaat om vreemd vermogen of om eigen vermogen dat buiten het bedrijf of buiten het eigen geld van de ondernemer wordt gezocht. Van de bedrijven met een financieringsbehoefte verkent 74 procent de mogelijkheden. Bij 13 procent zijn de mogelijkheden al bekend. Van de bedrijven die zich hebben georiënteerd of die al bekend waren met de mogelijkheden, besluit 51 procent een financieringsaanvraag te doen. Daarvan is 86 procent succesvol. Zij krijgen het aangevraagde bedrag geheel of gedeeltelijk.

Behoefte aan financiering blijft gelijk

De behoefte aan nieuwe externe financiering tussen juli 2022 en juli 2023 is vergelijkbaar met het voorgaande jaar. Toen had 16 procent van het mkb financiering nodig, nu 15 procent. De behoefte aan nieuwe externe financiering is voor alle sectoren vergelijkbaar met de vorige meting. Bedrijven in de sectoren landbouw en nijverheid (industrie, bouw, energie) hebben net als vorig jaar het vaakst een financieringsbehoefte: respectievelijk 22 en 25 procent. Bij jongere bedrijven is het percentage bedrijven met financieringsbehoefte hoger (20 procent) dan bij oudere bedrijven (14 procent). Bedrijven die geen externe middelen zoeken, doen een beroep op intern geld, willen onafhankelijk blijven van geldschieters, of zien geen kansen om te groeien.

Lagere solvabiliteit en liquiditeit

Bedrijven met een externe financieringsbehoefte hebben een lagere solvabiliteit en liquiditeit dan bedrijven zonder behoefte aan externe financiering. Zij kunnen dus minder goed voldoen aan hun betalingsverplichtingen op zowel lange als korte termijn. Deze verschillen zijn statistisch significant.

Bank blijft belangrijkste kanaal voor oriëntatie

60 procent oriënteert zich via de bank. Dit kanaal gebruiken ondernemers wel minder: in 2019 was dit nog 80 procent. Na de bank worden de accountant en financieel adviseur het vaakst als informatiekanaal gebruikt.

Minder financieringsaanvragen, maar gezochte bedrag neemt toe

Van de mkb-bedrijven die behoefte hebben aan financiering én zich georiënteerd hebben op de mogelijkheden (of al bekend waren met de mogelijkheden), doet 51 procent een aanvraag. Voor het derde jaar op rij is het aantal bedrijven afgenomen dat tot een financieringsaanvraag komt. Vorig jaar was dit percentage nog 56 procent. De meest voorkomende reden om na oriëntatie toch geen aanvraag te doen, is dat er toch intern gefinancierd kon worden.

Bedrag stijgt

Het gezochte bedrag aan externe financiering is, met een mediaan1) van 250 duizend euro, twee keer zo hoog als vorig jaar (125 duizend euro). Daarmee zet de toename van het gevraagde bedrag verder door; in de Financieringsmonitor van 2021 was het mediane gezochte bedrag nog 99 duizend euro. De mediaan betekent dat de helft van de aanvragers een lager bedrag zocht en de andere helft een hoger bedrag.

Succespercentage daalt, rente stijgt

Dit jaar is het percentage bedrijven met een deels of geheel succesvolle aanvraag 86 procent. Dit is lager dan vorig jaar toen dit 91 procent was, maar wel hoger dan in 2020 en 2021. Deze afname is zichtbaar bij alle grootteklassen behalve het middenbedrijf. Daar nam het aandeel licht toe. Het percentage succesvolle aanvragen neemt toe naarmate de bedrijfsomvang toeneemt.

Rente

De mediane vaste rente die mkb-bedrijven dit jaar betalen is 5,1 procent en is toegenomen ten opzichte van vorig jaar. Toen was de mediane vaste rente nog 3,8 procent. Ook de variabele rente is dit jaar gestegen ten opzichte van de jaren hiervoor.

Startups kijken vaker naar financiering voor eigen vermogen

Het mkb oriënteert zich vaker op financieringsvormen die betrekking hebben op het vreemd vermogen dan op eigen vermogen. Dit is hetzelfde als in eerdere versies van de Financieringsmonitor. Bedrijven kunnen zich op meerdere vormen tegelijkertijd oriënteren. Bedrijven verdiepen zich het vaakst in een banklening, gevolgd door leasing en een rekening-courant.

Opvallend is dat bedrijven die zichzelf typeren als startups en dochterondernemingen zich veel minder vaak oriënteren op bankleningen dan andere bedrijven; respectievelijk 37 en 31 procent. Dochterondernemingen oriënteren zich, behalve op bankleningen, op andere vormen van financiering zoals een rekening-courant of een achtergestelde lening. Startups zijn vaker geïnteresseerd in vormen van financiering die het eigen vermogen aangaan, zoals durfkapitaal, participatiemaatschappijen of business angels. In vergelijking met het totale mkb worden deze vormen ook vaker verkend door innovatieve bedrijven en bedrijven in de sector informatie en communicatie.

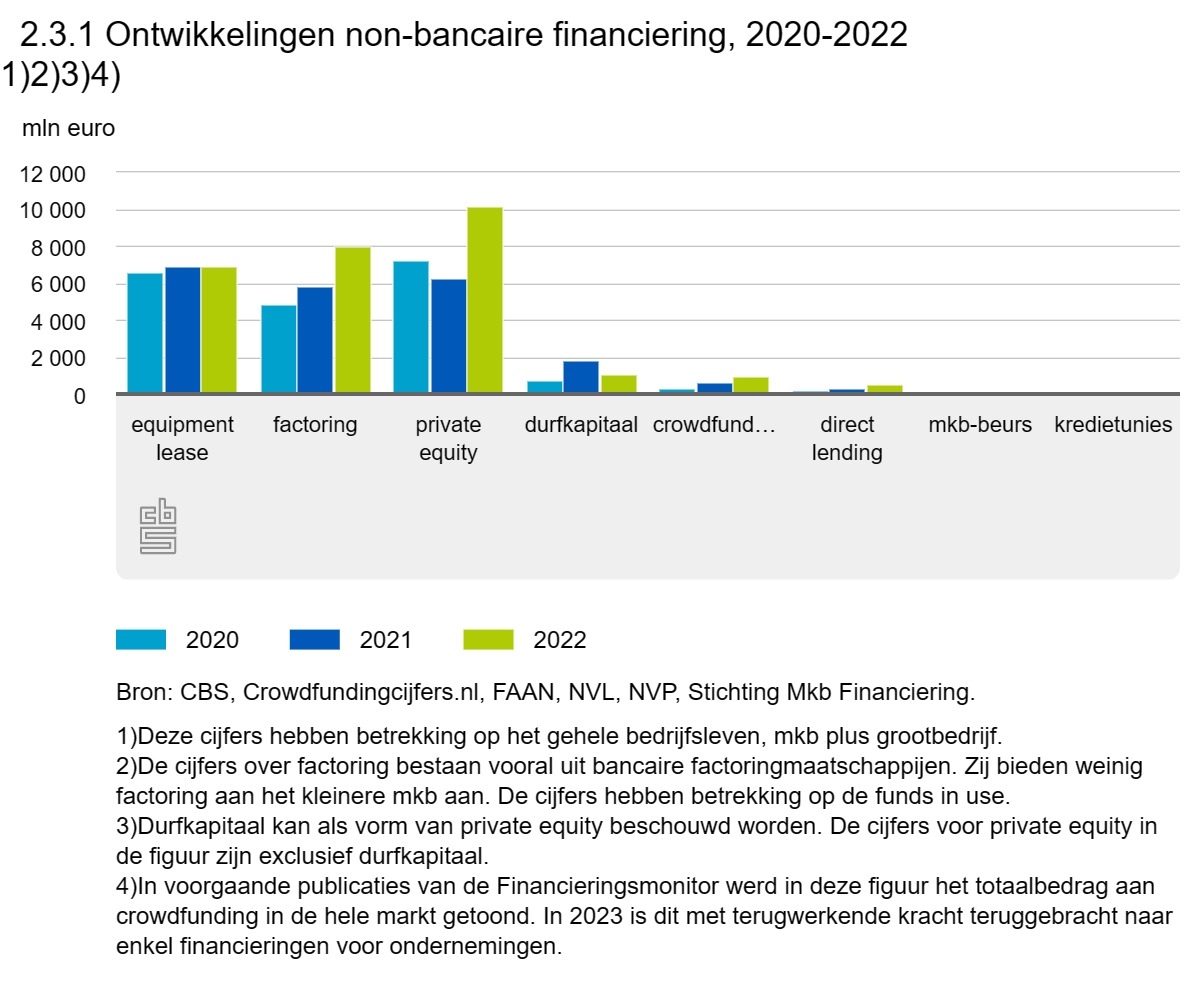

Financiering steeds vaker via non-bancaire alternatieven

De schok van de coronacrisis heeft de continue groei, die veel non-bancaire financieringsvormen in het afgelopen decennium kenden, tijdelijk onderbroken, maar in 2021 herstelde deze markt zich direct. De non-bancaire financieringsmarkt groeide in 2022 verder met 21 procent ten aanzien van een jaar eerder naar een omvang van bijna vier miljard.

Dat de populariteit van financiering buiten banken om toeneemt is ook duidelijk terug te zien in de verhouding bancaire versus non-bancaire financiering. Waar in 2021 nog 23 procent van de nieuw afgesloten financiering in de mkb financieringsmarkt (tot 1 miljoen euro) non-bancair betrof, is dit in 2022 toegenomen tot 27 procent van het totaal. Voor financieringen tot 250 duizend euro is dit aandeel zelfs 45 procent (2021: 42 procent).

Voor grotere financieringen (250 duizend tot 1 miljoen euro) is dit juist hoger (16 procent) ten opzichte van 2022 (12 procent). Het aantal non-bancaire verstrekkingen is met 10 procent toegenomen in 2022 ten aanzien van een jaar eerder. Het aantal verstrekte financieringen vanaf 1 miljoen euro is echter afgenomen, terwijl het totaal verstrekte bedrag in dit segment met 59 procent steeg naar een omvang van 1 miljard euro. Dit betekent dat de gemiddelde omvang van een financiering is toegenomen.

Meer behoefte aan flexibele vormen van liquiditeit

In 2022 waren de grootste volumes non-bancaire financiering in de categorieën equipment lease, factoring en private equity. Voor deze financieringsvormen geldt dat zij zijn toegenomen in omvang ten aanzien van 2021. Het volume aan factoring groeide met 38 procent ten opzichte van een jaar eerder.

Door onder andere de inflatie, gestegen rente en volatiele energieprijzen neemt de behoefte aan deze flexibele vorm van liquiditeit sterk toe (FAAN, 2023): bedrijven hebben weer behoefte aan meer werkkapitaal om de voorraden aan te vullen en hun debiteurenpositie in stand te houden. Ook private equity laat een forse volumestijging zien.

Durfkapitaal

De investeringen in durfkapitaal (1,1 miljard) liggen fors lager dan in 2021 doordat dat een jaar was met een aantal uitzonderlijk grote transacties. De stijgende lijn van de jaren ervoor zet echter door (NVP, 2023). Het volume aan direct lending (rechtstreekse verstrekkingen van een geldverstrekker zonder tussenkomst van een bank of andere partij) ligt in 2022 72 procent hoger dan het jaar ervoor. Ook het aantal verstrekkingen is fors gestegen en ligt 40 procent hoger. Er heeft een verschuiving plaatsgevonden van financieringen boven de 250 duizend euro (- 82 procent) naar financieringen tót 250 duizend euro (+ 63 procent) (SMF, 2023).

Record aan crowdfunding

In 2022 is er voor een record van 972 miljoen euro aan crowdfunding opgehaald door bedrijven. De omvang van de totale bedrijfsfinanciering via crowdfunding is 48 procent gestegen ten opzichte van het voorgaande jaar, en ook het aantal crowdfunding projecten nam toe. Afgelopen jaar waren er 2 800 projecten die financiering hebben ontvangen middels crowdfunding, in 2021 waren dit er nog 2 590; een toename van 8 procent. In 2022 is het aantal crowdfunding projecten voor ondernemingen 15 procent van het totaal aantal crowdfundingen en 90 procent van het totaal opgehaalde volume in de markt (Crowdfundingcijfers.nl, 2023).

Ook bij direct lending was een toename te zien. De ontwikkelingen bij mkb-beurs en kredietunies waren minder duidelijk. Hier gaat het om relatief kleine volumes van enkele miljoenen op totaalbasis terwijl dat alleen al bij private equity meer dan 10 miljard euro bedroeg.

Afwijzing aanvraag

Als de aanvraag wordt afgewezen door de financier is dat het vaakst omdat er sprake is van onvoldoende zekerheden. In iets meer dan één op de tien gevallen zijn er vervolgens wel nieuwe aanknopingspunten.

Onderpand

In iets meer dan de helft van de gevallen met een (deels) succesvolle aanvraag moest er onderpand worden geboden (52 procent). Bij aanvragen bij een bancaire financier was het bieden van onderpand vaker een voorwaarde dan bij een niet-bancaire financier: 71 procent versus 34 procent. Bij aanvragen die bij zowel een bancaire als een non-bancaire financier gedaan zijn is dit percentage 28 procent. Het onderpand bestaat voor 35 procent uit het bedrijfspand en voor 32 procent uit machines en/of apparatuur.

Denk aan trends als het inzetten van AI (Artificial Intelligence) voor een persoonlijke beleving, daling koopkracht en merkloyaliteit, meer aandacht voor duurzaamheid en omgaan met personeelstekort.

*De belastingregeling innovatiebox werkt volgens artikel in Emerce. Als je winst maakt met innovatieve activiteiten, betaal je met de belastingregeling innovatiebox mogelijk minder vennootschapsbelasting met je BV. En dat stimuleert innovatie. ‘Innovatiebox onmisbaar voor aantrekkelijk investeringsklimaat’ – Emerce

De belasting op gas gaat omhoog en de belasting op elektriciteit gaat omlaag in 2024. In het artikel vind je ook een overzicht van prijzen voor energie.

De beste wensen voor het nieuwe jaar! Het nieuwe jaar biedt kansen om je geldzaken beter te regelen. Denk aan meer grip op je inkomsten en uitgaven, bezuinigen, sparen, je hypotheek verlagen, belastingen beperken en je pensioen pimpen. Dat zorgt voor minder geldstress en meer positieve impact van je geld op je leven. Je hoeft natuurlijk niet meteen met alle onderwerpen tegelijk aan de slag. Als je je bijvoorbeeld elke maand in één onderwerp verdiept, houdt je het overzichtelijk.

1. Krijg meer grip op je geldzaken

Download maandelijks een overzicht met inkomsten en uitgaven van je (privé)betaalrekening, gebruik info uit de app van je bank over vaste lasten en/of maak in Excel een overzicht van inkomsten en uitgaven. Via dit overzicht krijg je inzicht in waar je geld naartoe gaat en houd je beter grip op je geld.

Kijk kritisch naar je uitgaven. Nederlanders geven aan dat ze in 2024 vooral willen bezuinigen op boodschappen, winkelen en/of energie/gas (onderzoek Goede financiële voornemens 2024 van Wijzer in geldzaken, link onderaan). Maar er zijn natuurlijk veel meer mogelijkheden om geld te besparen.

Kijk naar je (grootste) kostenposten zoals wonen, energie, vervoer, reizen, verzekeringen, boodschappen, vakantie en uit eten gaan en zoek goedkopere alternatieven. Maar ook vele kleintjes maken samen een grote besparing. Niet meer elke dag langs de Starbucks voor koffie, levert je op jaarbasis honderden (of duizenden euro’s) op.

Gebruik tips van de Consumentenbond, het Nibud en Vereniging Eigen Huis:

Als je spaargeld hebt, loont het mogelijk om naar een hogere rente te zoeken. Bijvoorbeeld bij een andere bank of via het langer vastzetten van je spaargeld in een spaardeposito.

Onderzoek of verlagen via extra aflossen mogelijk is. Het geld dat je bespaart kun je gebruiken voor vermogensopbouw: extra inleg voor je pensioen, sparen, beleggen of een buffer voor doelen als studerende kinderen, wereldreis, verduurzamen van je huis, een opleiding voor jezelf of de start van je eigen bedrijf.

Kijk eerst wat voor soort hypotheek je hebt. Misschien bestaat je (deels aflossingsvrije) hypotheek uit verschillende deelhypotheken met verschillende rentepercentages. Kijk wat je maximaal per hypotheekdeel extra mag aflossen, vaak is dat 10%, soms meer. En start met extra aflossen van de duurste hypotheek met geld dat je kunt missen.

Iedereen moet belasting betalen, maar je hoeft geen fooi te geven. Wees je bewust van belastingaftrekken en/of kortingen voor particulieren (voor je privé-aangifte) en/of voor ondernemers.

Als je (gedeeltelijk) een werkgever zonder pensioenopbouw had, parttime bent gaan werken of een tijdje niet gewerkt hebt, is het een optie zelf aanvullend wat te regelen voor je oude dag. Ook als je eerder wilt stoppen met werken is zelf vermogen opbouwen verstandig.

Nieuws met aandacht voor zaken als sparen, beleggen, wonen, pensioen, belasting, financiering en ondernemen.

Belastingen

De 1e kamer ging op 19 december 2023 akkoord met het Belastingplan 2024. Ontdek de belangrijkste wijzigingen en download het complete overzicht op rijksoverheid.nl.

Op 19 december 2023 ging de Eerste Kamer akkoord met het Belastingplan 2024. Het overzicht van de belangrijkste wijzigingen staat hieronder. Onderaan het artikel kun je het complete overzicht downloaden op rijksoverheid.nl.

Inkomen

-De eerste belastingschijf van de inkomstenbelasting gaat met 0,04% omhoog naar 36,97% tot een inkomen van 75.518,-. De arbeidskorting stijgt met € 115 en de algemene heffingskorting wordt geïndexeerd.

-Voor IB-ondernemers geldt de verdere verlaging van de zelfstandigenaftrek van € 5030 naar € 3750 en de verlaging van de mkb-winstvrijstelling van 14% naar 13,31%.

-De onbelaste reiskostenvergoeding gaat van € 0,21 naar € 0,23 per kilometer.

-De maximale onbelaste uurvergoeding voor vrijwilligers van 21 jaar en ouder gaat per 1 januari naar € 5,50 per uur. Voor vrijwilligers jonger dan 21 jaar wordt het bedrag € 3,25 per uur. De totale maximale vrijwilligersvergoeding in 2024 is € 2100 per jaar en € 210 per maand.

Ondernemen, expats en aanmerkelijk belang

-Per 1 januari 2024 treedt de tweede schijf in box 2 voor de vennootschapsbelasting in werking. Hierdoor is vanaf 2024 het tarief 24,5% over de eerste € 67.000 aan inkomsten per persoon in box 2. Over het inkomen boven € 67.000 is het 33%.

-De 30%-regeling (voor expats) geldt tot de Balkenende-norm (€ 233.000 in 2024) en daarnaast daalt de vrijstelling in stappen. De eerste 20 maanden geldt een vrijstelling van 30% van het loon, voor de 2e 20 maanden geldt 20% en voor de 3e 20 maanden geldt 10%.

-Het maximum voor lenen bij eigen bv daalt van € 700.000 naar € 500.000.

Vermogen en wonen

Het kabinet besloot om met terugwerkende kracht tot 1 januari 2023 twee aanpassingen te doen in de overbruggingswet box 3. Dit geldt dus al voor je aangifte Inkomstenbelasting 2023.

-Het vermogen van een reservefonds van een vereniging van eigenaren (vve) en het geld op een derdenrekening van een notaris vallen vanaf dat moment in de categorie banktegoeden.

-De onderlinge vorderingen en schulden tussen fiscale partners en tussen ouders en minderjarige kinderen worden niet meer belast in box 3. Deze schulden hoef je niet meer op te geven aan de belasting.

-Het belastingtarief in box 3 op vermogen gaat van 32% naar 36% per 1 januari 2024. Het heffingsvrije vermogen blijft in 2024 gelijk: € 57.000 (alleen) en 114.000 (bij fiscaal partnerschap).

-De woningwaardegrens voor de startersvrijstelling stijgt in 2024 naar € 510.000 (€ 440.000 in 2023). Verder is het vanaf 1 januari 2024 niet meer mogelijk om een belastingvrije schenking te doen voor de aankoop van een woning.

Klimaat

-De vermindering energiebelasting, het vaste bedrag dat per aansluiting van de energierekening afgaat, wordt per 1 januari verhoogd naar € 631,39 inclusief btw per jaar. De korting geldt onder andere voor woningen en kantoorgebouwen.

– Per 1 januari 2024 stijgt het tarief voor vliegbelasting van € 26,43 naar € 29,05 per vliegticket

Brandstofaccijns

De tarieven van de brandstofaccijns blijven in 2024 gelijk aan die van 1 juli 2023. De accijns voor een liter benzine is € 0,79, een liter diesel € 0,52 en een liter LPG € 0,19.

Gezondheid

-Per 2024 stijgt de verbruiksbelasting op alcoholvrije dranken van € 8,83 naar € 26,13 per 100 liter. Voor mineraalwater geldt geen verbruiksbelasting meer in 2024.

– Het accijnstarief voor alcohol wordt per 2024 verhoogd met 8,4%. Vanaf 1 april bedraagt de accijns op sigaretten € 7,81 per pakje van 20 sigaretten en de accijns op shag € 17,35 per pakje van 50 gram. Een pakje sigaretten (20 stuks) kost dan vanaf 1 april 2024 gemiddeld € 11,10 en een pakje shag (50 gram) € 24,62 inclusief btw.

Wat betekent dit voor mij?

Precies weten wat er voor je persoonlijke situatie wijzigt in 2024? Ga dan naar de ‘wat betekent dit voor mij’-tool van Wijzer in Geldzaken.

Uitgebreide overzicht downloaden

Download het uitgebreide, complete overzicht (41 pag. ) op Rijksoverheid.nl