Nieuws met aandacht voor zaken als sparen, wonen, pensioen, belasting, financiering en ondernemen.

Financiering

500 miljoen extra voor mkb

ABN-AMRO en de EIB (de Europese Investeringsbank) stellen elk 250 miljoen voor nieuwe leningen beschikbaar. Voor investeringen in duurzaamheid gelden aantrekkelijke rentevoorwaarden. Lees meer:

De Financieringsmonitor is een jaarlijks onderzoek van het CBS (Centraal Bureau voor de Statistiek) en geeft inzicht in de ontwikkelingen van financiering voor het midden- en kleinbedrijf. Deze keer o.a.: steeds meer non-bancaire financiering, record aan crowdfunding, lager succespercentage en oriënteren via bank, accountant en financieel adviseur.

Door de gestegen rente de afgelopen jaren is er een duidelijke verschuiving van betaalrekeningen naar spaarrekeningen. In 2023 spaarden Nederlanders ruim 14 miljard euro. Lees meer bij de Nederlandsche Bank: Huishoudens sparen weer evenveel als voor corona (dnb.nl)

Booking.com is verplicht om met terugwerkende kracht tot 1 januari 1999 pensioen als reisbedrijf te betalen voor haar werknemers. De rechter vindt het vooral een online reisbedrijf en niet een IT-bedrijf.

De energietransitie brengt zowel voor ondernemers als particulieren (woningeigenaren, huurders, VvE’s, Verenigingen van Eigenaren) investeringen met zich mee. Dat gaat over je bedrijfspand of woning, vervoer, energie-producerende apparatuur, bedrijfsmiddelen en het productieproces. Als je zelf onvoldoende geld hebt, waar kun je dan terecht? Ontdek financieringsopties vanuit diverse bronnen.

De kost gaat voor de baat uit. Maatregelen om minder of andere energie te gebruiken kosten je eerst geld voordat ze je geld besparen. Denk aan isoleren, energiezuinige apparatuur, warmtepompen, zonneboiler, zonnepanelen en elektrische bestel- en personenauto’s. Of relatief kleinere energiebesparende maatregelen als radiatorfolie, dubbel glas, tochtstrips en ledlampen.

Naast eigen geld zijn er meer mogelijkheden om investeringen in duurzaamheid te betalen. Zo zijn er fiscale kortingen, subsidies (vaak een deelbijdrage) en financieringsregelingen vanuit de overheid.

Daarnaast zijn er commerciële financiers die financiering gericht op duurzaamheid aanbieden. Denk bijvoorbeeld aan (fondsen van) banken, crowdfunding platforms en andere investeerders.

Banken hebben voor particulieren via het Energie Bespaar Budget (EBB) of Energie Besparende Voorzieningen (EBV) soms mogelijkheden voor een extra bedrag aan hypotheek of rentekorting bij investeren in duurzaamheid.

De Rijksdienst voor Ondernemend Nederland (RVO) voert regelingen uit op het thema duurzaam met aandacht voor energie en milieu-innovaties, energie besparen en duurzaam energie opwekken. In de et subsidie en financieringswijzer vind je de mogelijkheden: Duurzaam ondernemen Rijksdienst voor Ondernemend Nederland

Invest-Nl

Invest-NL is een landelijk werkende organisatie en biedt financiering voor onder meer energietransitie en verduurzaming.

Energiefondsen

In sommige grote steden en de meeste provincies zijn er fondsen die zich richten op energietransitie en duurzaamheid. Ze financieren ondernemers via revolverende fondsen met (achtergestelde) leningen en aandelenkapitaal. Provinciale fondsen zijn er in Groningen, Friesland, Drenthe, Flevoland, Noord-Holland, Utrecht, Overijssel, Gelderland, Brabant en Limburg. Er zijn stadsfondsen in Den Haag, Amsterdam en Utrecht. Klik op de cirkels voor individuele fondsen in het overzicht: Publieke energiefondsen

Crowdfunding

Een aantal Crowdfunding platforms richt zich op duurzaamheid en energie zoals Invesdor en Duurzaam Investeren.

Zonnepanelen

Het platform ZonnepanelenDelen biedt financiering tussen de 25.000 en 5 miljoen euro.

ASN Bank financiert duurzame projecten vanaf een kredietaanvraag van 2 miljoen: ASNBank zakelijke financiering aanvragen. Denk aan windenergie, zonne-energie en duurzaam bouwen.

Bank Nederlandse Gemeenten (BNG) heeft het een landelijke BNG Bank Duurzaamheidsfonds. Als zakelijke initiatiefnemer kan je bijdragen aan de duurzaamheidsdoelen van gemeenten of provincies op ecologisch gebied zoals duurzame energieopwekking en energiebesparende maatregelen.

Participatiemaatschappijen richten zich op jonge snelgroeiende bedrijven en op scaleups en andere snelle groeiers. De brancheorganisatie NVP, Nederlandse Vereniging van Participatiemaatschappijen, biedt een overzicht van Leden (nvp.nl)

Geld om te ondernemen, dat is financiering. Ontdek de ontwikkelingen in financiering voor het midden- en kleinbedrijf in de jaarlijkse CBS Financieringsmonitor.

Onderzoek mkb zonder zzp

Cijfers uit de Financieringsmonitor 2023 gaan over de periode juli 2022 tot juli 2023. Het onderzoek richt zich op het mkb (midden- en kleinbedrijf), dat bestaat uit bedrijven met minder dan 250 werkzame personen. Bedrijven van zzp’ers (met één werkzaam persoon) zijn niet onderzocht.

Cijfers in het kort

15 procent van alle mkb-ondernemingen heeft behoefte aan nieuwe externe financiering. Het gaat om vreemd vermogen of om eigen vermogen dat buiten het bedrijf of buiten het eigen geld van de ondernemer wordt gezocht. Van de bedrijven met een financieringsbehoefte verkent 74 procent de mogelijkheden. Bij 13 procent zijn de mogelijkheden al bekend. Van de bedrijven die zich hebben georiënteerd of die al bekend waren met de mogelijkheden, besluit 51 procent een financieringsaanvraag te doen. Daarvan is 86 procent succesvol. Zij krijgen het aangevraagde bedrag geheel of gedeeltelijk.

Behoefte aan financiering blijft gelijk

De behoefte aan nieuwe externe financiering tussen juli 2022 en juli 2023 is vergelijkbaar met het voorgaande jaar. Toen had 16 procent van het mkb financiering nodig, nu 15 procent. De behoefte aan nieuwe externe financiering is voor alle sectoren vergelijkbaar met de vorige meting. Bedrijven in de sectoren landbouw en nijverheid (industrie, bouw, energie) hebben net als vorig jaar het vaakst een financieringsbehoefte: respectievelijk 22 en 25 procent. Bij jongere bedrijven is het percentage bedrijven met financieringsbehoefte hoger (20 procent) dan bij oudere bedrijven (14 procent). Bedrijven die geen externe middelen zoeken, doen een beroep op intern geld, willen onafhankelijk blijven van geldschieters, of zien geen kansen om te groeien.

Lagere solvabiliteit en liquiditeit

Bedrijven met een externe financieringsbehoefte hebben een lagere solvabiliteit en liquiditeit dan bedrijven zonder behoefte aan externe financiering. Zij kunnen dus minder goed voldoen aan hun betalingsverplichtingen op zowel lange als korte termijn. Deze verschillen zijn statistisch significant.

Bank blijft belangrijkste kanaal voor oriëntatie

60 procent oriënteert zich via de bank. Dit kanaal gebruiken ondernemers wel minder: in 2019 was dit nog 80 procent. Na de bank worden de accountant en financieel adviseur het vaakst als informatiekanaal gebruikt.

Minder financieringsaanvragen, maar gezochte bedrag neemt toe

Van de mkb-bedrijven die behoefte hebben aan financiering én zich georiënteerd hebben op de mogelijkheden (of al bekend waren met de mogelijkheden), doet 51 procent een aanvraag. Voor het derde jaar op rij is het aantal bedrijven afgenomen dat tot een financieringsaanvraag komt. Vorig jaar was dit percentage nog 56 procent. De meest voorkomende reden om na oriëntatie toch geen aanvraag te doen, is dat er toch intern gefinancierd kon worden.

Bedrag stijgt

Het gezochte bedrag aan externe financiering is, met een mediaan1) van 250 duizend euro, twee keer zo hoog als vorig jaar (125 duizend euro). Daarmee zet de toename van het gevraagde bedrag verder door; in de Financieringsmonitor van 2021 was het mediane gezochte bedrag nog 99 duizend euro. De mediaan betekent dat de helft van de aanvragers een lager bedrag zocht en de andere helft een hoger bedrag.

Succespercentage daalt, rente stijgt

Dit jaar is het percentage bedrijven met een deels of geheel succesvolle aanvraag 86 procent. Dit is lager dan vorig jaar toen dit 91 procent was, maar wel hoger dan in 2020 en 2021. Deze afname is zichtbaar bij alle grootteklassen behalve het middenbedrijf. Daar nam het aandeel licht toe. Het percentage succesvolle aanvragen neemt toe naarmate de bedrijfsomvang toeneemt.

Rente

De mediane vaste rente die mkb-bedrijven dit jaar betalen is 5,1 procent en is toegenomen ten opzichte van vorig jaar. Toen was de mediane vaste rente nog 3,8 procent. Ook de variabele rente is dit jaar gestegen ten opzichte van de jaren hiervoor.

Startups kijken vaker naar financiering voor eigen vermogen

Het mkb oriënteert zich vaker op financieringsvormen die betrekking hebben op het vreemd vermogen dan op eigen vermogen. Dit is hetzelfde als in eerdere versies van de Financieringsmonitor. Bedrijven kunnen zich op meerdere vormen tegelijkertijd oriënteren. Bedrijven verdiepen zich het vaakst in een banklening, gevolgd door leasing en een rekening-courant.

Opvallend is dat bedrijven die zichzelf typeren als startups en dochterondernemingen zich veel minder vaak oriënteren op bankleningen dan andere bedrijven; respectievelijk 37 en 31 procent. Dochterondernemingen oriënteren zich, behalve op bankleningen, op andere vormen van financiering zoals een rekening-courant of een achtergestelde lening. Startups zijn vaker geïnteresseerd in vormen van financiering die het eigen vermogen aangaan, zoals durfkapitaal, participatiemaatschappijen of business angels. In vergelijking met het totale mkb worden deze vormen ook vaker verkend door innovatieve bedrijven en bedrijven in de sector informatie en communicatie.

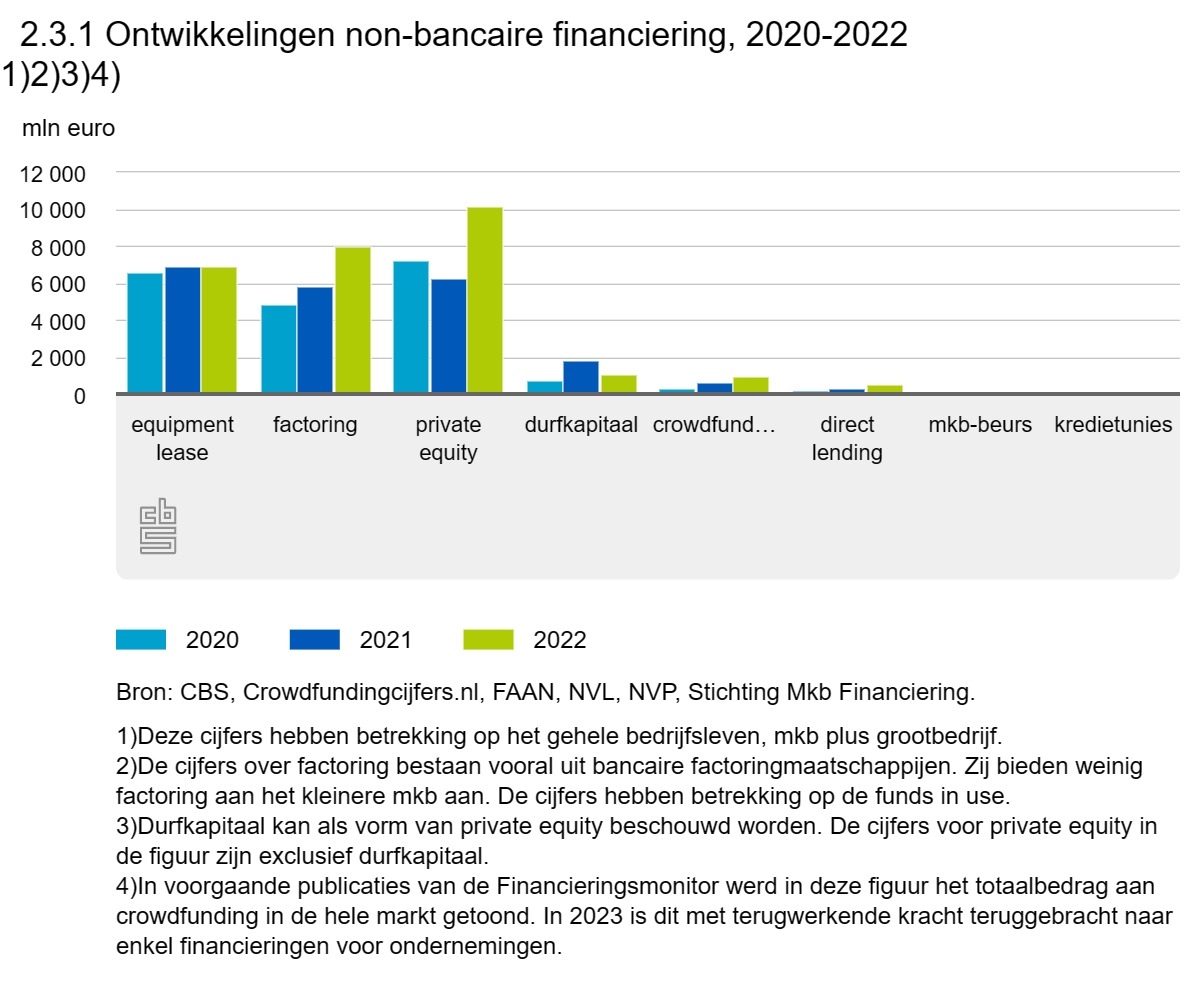

Financiering steeds vaker via non-bancaire alternatieven

De schok van de coronacrisis heeft de continue groei, die veel non-bancaire financieringsvormen in het afgelopen decennium kenden, tijdelijk onderbroken, maar in 2021 herstelde deze markt zich direct. De non-bancaire financieringsmarkt groeide in 2022 verder met 21 procent ten aanzien van een jaar eerder naar een omvang van bijna vier miljard.

Dat de populariteit van financiering buiten banken om toeneemt is ook duidelijk terug te zien in de verhouding bancaire versus non-bancaire financiering. Waar in 2021 nog 23 procent van de nieuw afgesloten financiering in de mkb financieringsmarkt (tot 1 miljoen euro) non-bancair betrof, is dit in 2022 toegenomen tot 27 procent van het totaal. Voor financieringen tot 250 duizend euro is dit aandeel zelfs 45 procent (2021: 42 procent).

Voor grotere financieringen (250 duizend tot 1 miljoen euro) is dit juist hoger (16 procent) ten opzichte van 2022 (12 procent). Het aantal non-bancaire verstrekkingen is met 10 procent toegenomen in 2022 ten aanzien van een jaar eerder. Het aantal verstrekte financieringen vanaf 1 miljoen euro is echter afgenomen, terwijl het totaal verstrekte bedrag in dit segment met 59 procent steeg naar een omvang van 1 miljard euro. Dit betekent dat de gemiddelde omvang van een financiering is toegenomen.

Meer behoefte aan flexibele vormen van liquiditeit

In 2022 waren de grootste volumes non-bancaire financiering in de categorieën equipment lease, factoring en private equity. Voor deze financieringsvormen geldt dat zij zijn toegenomen in omvang ten aanzien van 2021. Het volume aan factoring groeide met 38 procent ten opzichte van een jaar eerder.

Door onder andere de inflatie, gestegen rente en volatiele energieprijzen neemt de behoefte aan deze flexibele vorm van liquiditeit sterk toe (FAAN, 2023): bedrijven hebben weer behoefte aan meer werkkapitaal om de voorraden aan te vullen en hun debiteurenpositie in stand te houden. Ook private equity laat een forse volumestijging zien.

Durfkapitaal

De investeringen in durfkapitaal (1,1 miljard) liggen fors lager dan in 2021 doordat dat een jaar was met een aantal uitzonderlijk grote transacties. De stijgende lijn van de jaren ervoor zet echter door (NVP, 2023). Het volume aan direct lending (rechtstreekse verstrekkingen van een geldverstrekker zonder tussenkomst van een bank of andere partij) ligt in 2022 72 procent hoger dan het jaar ervoor. Ook het aantal verstrekkingen is fors gestegen en ligt 40 procent hoger. Er heeft een verschuiving plaatsgevonden van financieringen boven de 250 duizend euro (- 82 procent) naar financieringen tót 250 duizend euro (+ 63 procent) (SMF, 2023).

Record aan crowdfunding

In 2022 is er voor een record van 972 miljoen euro aan crowdfunding opgehaald door bedrijven. De omvang van de totale bedrijfsfinanciering via crowdfunding is 48 procent gestegen ten opzichte van het voorgaande jaar, en ook het aantal crowdfunding projecten nam toe. Afgelopen jaar waren er 2 800 projecten die financiering hebben ontvangen middels crowdfunding, in 2021 waren dit er nog 2 590; een toename van 8 procent. In 2022 is het aantal crowdfunding projecten voor ondernemingen 15 procent van het totaal aantal crowdfundingen en 90 procent van het totaal opgehaalde volume in de markt (Crowdfundingcijfers.nl, 2023).

Ook bij direct lending was een toename te zien. De ontwikkelingen bij mkb-beurs en kredietunies waren minder duidelijk. Hier gaat het om relatief kleine volumes van enkele miljoenen op totaalbasis terwijl dat alleen al bij private equity meer dan 10 miljard euro bedroeg.

Afwijzing aanvraag

Als de aanvraag wordt afgewezen door de financier is dat het vaakst omdat er sprake is van onvoldoende zekerheden. In iets meer dan één op de tien gevallen zijn er vervolgens wel nieuwe aanknopingspunten.

Onderpand

In iets meer dan de helft van de gevallen met een (deels) succesvolle aanvraag moest er onderpand worden geboden (52 procent). Bij aanvragen bij een bancaire financier was het bieden van onderpand vaker een voorwaarde dan bij een niet-bancaire financier: 71 procent versus 34 procent. Bij aanvragen die bij zowel een bancaire als een non-bancaire financier gedaan zijn is dit percentage 28 procent. Het onderpand bestaat voor 35 procent uit het bedrijfspand en voor 32 procent uit machines en/of apparatuur.

Nieuws met aandacht voor sparen, beleggen, wonen, pensioen, belasting, financiering en ondernemen.

Belastingen

Overweeg je om meer of minder te gaan werken? Met de nieuwe Nibudtool WerkUrenBerekenaar krijg je inzicht in de gevolgen. Nibud-tool helpt CSU-medewerkers – Nibud

Embedded betekent letterlijk ingebed. Het is bedrijfsfinanciering die is ingebouwd in een online dienst of platform dat je gebruikt. Denk aan financiering voor je webshop via bol.com of financiering via een boekhoudprogramma.

Aan de hand van al beschikbare gegevens zoals omzet en factuurbedragen beoordelen financiers relatief gemakkelijk en snel digitaal een financieringsaanvraag.

Voorbeelden

Via het boekhoudprogramma Snelstart bieden banken (Rabobank, ABN AMRO, ING, Knab, Triodos, SNS, ASN en Regiobank) mogelijkheden om facturen voor te financieren.

Adyen is een betaalserviceprovider die ook financiering aanbiedt via o.a. platforms als Ebay.

Bizcuit is een app die diverse boekhoudprogramma’s met banken verbindt. Met facturen als onderpand is er kortlopende financiering mogelijk. Bizcuit staat in de KVK Innovatie Top 100 van 2022.

Met een webshop bij Bol.com kun je financiering voor werkkapitaal aanvragen bij partners van het platform.

De verwachting is dat embedded financiering zal groeien in 2023 en de jaren daarna.

Tips voor het selecteren van een financier

Vergelijk eerst de voorwaarden van meerdere kredietaanbieders. Anders neem je misschien de verkeerde beslissing.

Lees eerst precies de kleine letters van het kredietvoorstel. Een begrijpelijk contract en aanbeveling door betrouwbare adviespartijen helpen je bij de kredietkeuze. Lidmaatschap van een brancheorganisatie van financiers of een keurmerk ondersteunen daarbij. Banken hanteren de Gedragscode kleinzakelijke financiering. Stichting MKB Financiering werkt met een keurmerk voor non-bancaire financiers en financieringsadviseurs. De stichting biedt ook een Selectietool voor aangesloten financiers.

Reken de rente om naar een jaarrente. En bepaal dan of dat tarief bij je past.

Schat zelf van tevoren in wanneer in jouw bedrijf een tekort ontstaat. Zijn eigen middelen dan voldoende? Mooi. Niet? Plan dan op tijd een passende financieringsvorm. Een liquiditeitsbegroting geeft meer inzicht in je financieringsbehoefte.

Als ondernemer ben je gewend zelf je geld te verdienen, dus wellicht zit je niet te wachten op een subsidie. Gratis, nou ja, helemaal gratis is het ook niet, want het kost tijd en moeite om je er in te verdiepen en een aanvraag in te dienen. Verder moet je achteraf administratieve verantwoording afleggen of je de subsidie op de goede manier hebt besteed.

Steuntje in de rug

Aan de andere kant is een subsidie net het financiële steuntje in de rug om je groei- en innovatieplannen te realiseren. Zoals een personeelslid aannemen, je innovatie een boost geven of je activiteiten uitbreiden naar het buitenland. De aanvraag en het afleggen van administratieve verantwoordelijkheid kan je eventueel uitbesteden. Ter oriëntatie heb ik handige websites op een rij gezet.

Overzicht van ca. 180 regelingen, waarin je zelf kan zoeken op onderwerp, regio en soort regeling. Er staan niet alleen subsidies in, maar ook andere regelingen, die je financieel voordeel kunnen opleveren zoals fiscale regelingen, geldprijzen, borgstellingen en kredieten. Alle subsidies

3. Rijksdienst voor Ondernemend Nederland (RVO)

RVO voert subsidies en financieringsregelingen van de rijksoverheid uit. In het overzicht kan je zelf zoeken op onder meer doel en type van subsidie of financiering, sector en landen. Subsidies en financiering

Als je geld zoekt voor de start van je eigen bedrijf, is een goede voorbereiding belangrijk. Een ondernemingsplan inclusief financieel plan is daarbij een handig hulpmiddel. Daarin zet je voor jezelf en voor een financier onder meer op een rij hoeveel geld je nodig hebt en waarvoor je het wilt gebruiken. Ook is het handig je te orienteren op de verschillende vormen van geld lenen. Hieronder staan 10 manieren om je start te financieren. Je kan deze ook combineren om tot een totaalbedrag te komen. Dat wordt stapelfinanciering of de financieringsmix genoemd.

Eigen geld en financiering uit eigen bedrijf

Uiteraard kan je (een deel van je) spaargeld inzetten. Ook kan je financiële ruimte organiseren via kosten besparen door bootstrapping, fiscale mogelijkheden, debiteurenbeheer, crediteurenbeheer en voorraadbeheer.

Banken bieden verschillende vormen van financiering, onder meer een lening en een rekening-courant-krediet.

Crowdfunding

Je haalt geld op bij mensen die enthousiast worden van je plannen. Ontdek onder meer de scan, het stappenplan en platforms voor crowdfunding

Qredits

Qredits heeft voor starters diverse financieringsvormen zoals een microkrediet tot 50.000,- euro, een mkb-krediet tot 250.000,- en een hypothecair krediet

Business Angels

Business angels zijn ondernemers die zakelijk investeren in innovatieve en groeiende bedrijven. Meer over business angels

Overheidsregelingen en subsidies

Er zijn geen algemene subsidies voor startende ondernemers. Wel zijn er overheidsregelingen en subsidies op veel thema’s. Een subsidie kan een gift zijn, maar ook een fiscale regeling, ondernemersprijs, krediet en garantie of borgstelling. Meer over subsidies en overheidsregelingen

Leasing

Vooral voor de financiering van inventaris en bedrijfsmiddelen zoals auto’s en machines is het een alternatief. Je betaalt maandelijks een bedrag in termijnen. Het voordeel is dat werkkapitaal in je bedrijf blijft. Ontdek leasing

Leverancierskrediet en andere strategische partners

Soms biedt een leverancier de mogelijkheid op krediet te leveren. Andere strategische samenwerkingen zijn ook mogelijk. Meer over een financier als strategische partner

BBZ, Besluit Bijstandsverlening Zelfstandigen

Als je een inkomen op bijstandsniveau hebt (bijstand of WW), kan je een BBZ Starterskrediet aanvragen. Meer over de BBZ en starten vanuit de bijstand

52% van de ZZP-ers en 62% van de MKB-ondernemers te maken krijgt met ongewenste financiële situaties?

20% van de Nederlanders met een aflossingsvrije hypotheek denkt dat die nooit afgelost hoeft te worden?

een groot deel van de huidig 18- tot 35-jaren denkt dat ze op hun 69e AOW krijgen, maar dat dat twee jaar later is?

slechts 40% van de Nederlanders zelf een financiële buffer opbouwt voor opleidingen, inkomensdalingen, pensioen en zorg?

Beslissingen nemen

Financieel inzicht is een belangrijke succesfactor voor jou als ondernemer. Financieel inzicht helpt je bij het nemen van beslissingen, klein en groot. Je ziet hoe je onderneming ervoor staat, je hebt grip op je geld en je ziet of je bij moet sturen. Denk daarbij aan kleine beslissingen zoals bijvoorbeeld het plaatsen van een advertentie op een digitaal platform of het lidmaatschap van een netwerkclub. Maar ook aan grote, strategische beslissingen zoals het bepalen van je (uur)tarief, investeren en lenen om te groeien. Of het aannemen van personeel, verhuizen naar een grotere bedrijfsruimte of het overnemen van een onderneming.

Grip op de tent hebben

Uit het KVK-onderzoek ‘Grip op de tent: ondernemers over hun financieel inzicht’ blijkt dat er een verband is tussen het kennisniveau van de ondernemer en de financiële prestaties van het bedrijf. Ondernemers, die aangeven veel kennis van geldzaken te hebben, presteren vaak beter dan ondernemers, die aangeven minder kennis te hebben. Kennisvergroting door bijscholing van ondernemers heeft een positief effect op de financiële prestaties van een bedrijf.

Geldzaken regelen

Denk bij geldzaken onder meer aan financiering en belastingen, maar ook aan administratie en boekhouding, beheersing van je zakelijke kosten en de balans tussen zakelijke en persoonlijke financiën. In het KVKGeldboek voor Ondernemers staat informatie over deze onderwerpen handzaam op een rij. Je kan zelf selecteren wat voor jou handig is om mee aan de slag te gaan en je verder in te verdiepen. Hieronder vind je een kort testje om te zien hoe je financieel inzicht ervoor staat.

Je financieel inzicht testen

Is je financieel inzicht in orde? Als je de volgende vragen vaak met Ja kan beantwoorden, is dat een indicatie voor je financieel inzicht. Veel Nee’s, dan is er werk aan de winkel!

Kan je goed inschatten hoe je geldstromen er uit zien op zowel korte- als lange termijn?

Heb je voldoende inzicht in de financiële gezondheid van je onderneming?

Houdt je rekening met BTW, inkomstenbelasting en loonbelasting, die vaak later afgedragen moeten worden? (reserveren!)

Kan je de solvabiliteit, rentabiliteit en liquiditeit toelichten?

Ben je een goede gesprekspartner voor je financier, indien je een financieringsaanvraag doet?

Kan je de financiële haalbaarheid van je plannen bepalen, al dan niet met behulp van een specialist?

Ben je een goede gesprekspartner voor je boekhouder of accountant, als je met hem of haar om de tafel zit?

Om inzicht te krijgen in de organisatorische, commerciële en financiële haalbaarheid van een nog te starten onderneming is een ondernemingsplan een handig hulpmiddel, vooral voor jezelf. Ook als langer gevestigd ondernemer kan het handig zijn de bedrijfssituatie in kaart te brengen, bijvoorbeeld in verband met het aanvragen van (groei)financiering of het aanpassen van je strategie.

Wanneer nodig en voor wie?

Online zijn verschillende gratis modellen en ingevulde voorbeelden te vinden. Een ondernemingsplan is vaak vereist bij het aanvragen van een financiering. Andere reden voor het maken van een ondernemingsplan is een verzoek vanuit onder meer een verhuurder, uitkeringsinstantie, leverancier, samenwerkingspartner/zakenpartner of voor studenten vanuit een onderwijsinstelling.

Waar kan je gratis downloads vinden?

Ik heb een aantal websites op een rij gezet met informatie. Verder vind je websites, waar je kosteloos een model en een ingevuld voorbeeldplan kan downloaden. De modellen bevatten allen dezelfde onderdelen over de onderwerpen persoon, idee/concept, organisatie, marktonderzoek, marketing en financiën. Soms is het plan in vier hoofdstukken verdeeld, soms in meer hoofdstukken. Meestal kijk je in een ondernemingsplan drie jaar vooruit.

De Rabobank voegt branche informatie toe aan je plan. Er is ook een ingevuld voorbeeldplan te downloaden.

5. Business model canvas

Naast een ondernemingsplan kan een business model canvas ook een handig hulpmiddel zijn om je bedrijfsconcept in eerste instantie meer in grote lijnen en minder gedetailleerd uit te werken.

Dagelijks lees je dat startups en scaleups miljoenen of zelfs tientallen miljoenen aan investeringsgeld ophalen. Kijk maar eens bij de 10 grootste investeringen van oktober 2022. Voor veel ondernemers is dat een ver-van-mijn-bedshow. Jij kan misschien wel met een veel lager bedrag je groeiambitie realiseren. Denk aan bedragen onder de 50.000 of tot maximaal 250.000 euro. Maar misschien ben je met 5000 euro voorlopig al uit de brand. (Bron: Sprout.nl Tijdelijk kleine bedragen financieren, zo doe je dat)

Financiële ruimte

Als het om een relatief klein bedrag gaat, kan je starten om financiële ruimte te zoeken binnen je bedrijf via strak debiteuren- en voorraadbeheer of het optimaal toepassen van belastingaftrekken. Opties vind je in: Geld voor het oprapen, financiering uit je eigen bedrijf. En als je externe financiering wil uitstellen of beperken kan je eerst bootstrapping toepassen.

Levert dat onvoldoende op? Check of er subsidies zijn die bij jouw situatie passen. Oriënteer je ook op externe financiering. Ik zet hieronder financieringsvormen op een rij die daarbij kansen bieden. Het doel van de financiering is medebepalend of een financier past. Denk aan bijvoorbeeld aan werkkapitaal of een investering in bedrijfsmiddelen.

Krediet of lening kiezen

Zakelijk krediet

Een zakelijk krediet is een geldbedrag dat voor je klaarstaat bij een financier. Je kunt er tot een vaste limiet geld uit opnemen wanneer je dat nodig hebt. Je bepaalt zelf wanneer je dat doet en hoeveel je opneemt. Rente betaal je alleen over het opgenomen bedrag. Iedere maand los je een gedeelte af. Je kunt dat weer opnemen als je het nodig hebt.

Zakelijke lening

Met een zakelijke lening ontvang je het leenbedrag in een keer op je rekening. Je betaalt het bedrag vervolgens in maandelijkse, gelijke termijnen terug. Geld dat je hebt afgelost, kun je niet opnieuw opnemen. Je betaalt een vooraf afgesproken rentepercentage over het openstaande bedrag.

Waarvoor gebruiken?

Een zakelijk krediet gebruik je als je even geen geld genoeg in kas hebt om de lopende zaken te betalen. Bijvoorbeeld om je rekeningen van leveranciers te betalen, je voorraad aan te vullen, te investeren in een marketingcampagne of voor onderhoud aan machines.

Een zakelijke lening is vooral geschikt voor een eenmalige, grote uitgave. Je betaalt er een langlopende investering mee. Bijvoorbeeld bedrijfsmiddelen zoals een nieuwe machine, computers of auto, de bouw van een website of een investering in groei en uitbreiding. Als tijdelijke oplossing sluit een krediet vaak het beste aan. Ontdek hieronder mogelijkheden.

Bank

Bij een rekening-courantkrediet kan je rood staan tot een bepaald limietbedrag. Afhankelijk van je behoefte maak je er gebruik van.

Microfinanciering

Qredits biedt een flexibel krediet van minimaal 5.000 tot maximaal 25.000 euro. Als je een relatief klein bedrag nodig hebt voor bedrijfsmiddelen, dat je in minimaal één jaar terugbetaalt, kan een microkrediet van maximaal 50.000,- euro een optie zijn. Sociaal ondernemers krijgen op een microkrediet een rentekorting van maximaal 3%.

Factoring

Via factoring kan je vanaf 1000,- euro business-to-business facturen financieren. Een factoringbedrijf of bank schiet een factuur grotendeels, vaak ca. 90%, voor. Zo heb je direct werkkapitaal beschikbaar.

Crowdfunding

Crowdfundingplatforms hanteren vaak een minimumbedrag voor een campagne van 50.000 euro. Maar via een aantal platforms kan het minimumbedrag lager zijn.

Kredietunies

Kredietunies bieden financiering vanaf 50.000 euro tot meestal maximaal 250.000 euro voor werkkapitaal, bedrijfsmiddelen en/of vastgoed.

Obligatielening

Een obligatielening is een geldlening voor de langere termijn door meestal een groep van geldverstrekkers. Via bijvoorbeeld Mijnfunding is dat al mogelijk vanaf 5.000 euro en ook voor een relatief korte periode.

Pinautomaat en webshop

Ondernemers die met een pinautomaat werken in de detailhandel, horeca of op festivals kunnen vanaf 2000 euro financieren. Ook voor webshops zijn er opties.

Direct lending

Direct lending is financiering van ondernemingen door bedrijven en institutionele beleggers zonder tussenkomst van een bank. Dat vindt plaats via mkb-fondsen en gespecialiseerde online financieringsportals. Elk fonds en platform heeft een eigen focus. Sommige platforms richten zich op financieringen tot 250.000 euro en daar kan je al vanaf een paar duizend euro kredietbehoefte terecht. Een aantal voorbeelden van aanbieders vind je in het overzicht Alternatieve financiering met fintech dit zijn je opties

Tips voor het selecteren van een financier

Vergelijk eerst de voorwaarden van meerdere kredietaanbieders. Anders neem je misschien de verkeerde beslissing.

Lees eerst precies de kleine letters van het kredietvoorstel. Een begrijpelijk contract en aanbeveling door betrouwbare adviespartijen helpen je bij de kredietkeuze. Lidmaatschap van een brancheorganisatie van financiers of een keurmerk ondersteunen daarbij. Banken hanteren de Gedragscode kleinzakelijke financiering. Stichting MKB Financiering werkt met een keurmerk voor alternatieve financiers en de Gedragscode MKB Financiers. Men biedt ook een Verwijstool voor selectie van de aangesloten financiers.

Reken de rente om naar een jaarrente. En bepaal dan of dat tarief bij je past.

Schat zelf van tevoren in wanneer in jouw bedrijf een tekort ontstaat. Zijn eigen middelen dan voldoende? Mooi. Niet, plan dan op tijd een passende financieringsvorm. Een liquiditeitsbegroting geeft daar inzicht in.

Vergelijken

Deze vergelijkssites geven een indicatie van de rentekosten en voorwaarden. Dat is maatwerk afhankelijk van jouw specifieke situatie. Er staan naast banken ook alternatieve financiers bij.